Hi ha diferents tipus de ciberestafes que busquen apropiar-se dels diners o de les dades personals de la víctima.

Estar familiaritzat amb els tipus de ciberatacs més comuns pot ser útil per evitar convertir-se en víctima d’un d’ells i anticipar possibles accions de prevenció. Entre els mètodes més utilitzats pels ciberdelinqüents per intentar accedir a les nostres dades confidencials o al compte bancari es troben el phishing, el smishing i el vishing.

Què és el ‘phising’

És un tipus de delicte informàtic que es caracteritza per intentar adquirir informació confidencial de manera fraudulenta, com la contrasenya dels teus comptes bancaris o informació detallada de les teves targetes de crèdit.

Les formes més esteses del phishing són per telèfon, el correu electrònic o les xarxes socials, on se suplanta la identitat d’un banc, una empresa o una institució reconeguts i, abusant de la confiança de l’usuari, se li demana la contrasenya dels seus comptes o el PIN de les seves targetes. Els ciberdelinqüents utilitzen qualsevol pretext perquè l’usuari actualitzi les dades de la seva banca online, per exemple, a través d’una pàgina que simuli ser la de l’entitat bancària.

Sospites que t’han robat les dades de la teva targeta? Pots bloquejar-la accedint amb les teves credencials a la teva banca a distància en aquest enllaç.

Què és el ‘smishing’

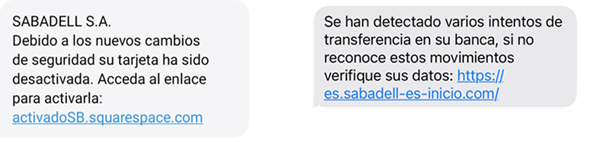

El smishing segueix una metodologia similar a la del phising, ja que els estafadors també intenten suplantar la identitat d’un banc, una empresa o institució. El que caracteritza a aquest mètode és que sempre és a través d’un SMS.L’objectiu del ciberdelinqüent és robar-li al destinatari del missatge una informació privada o una quantitat de diners. Generalment, el missatge convida a trucar a un número de tarifació especial o a accedir a un enllaç d’un lloc web fals sota un pretext. Si el destinatari accedeix a l’enllaç infectat, el delinqüent podrà llavors hackejar el compte.

A continuació, posem dos exemples de possibles SMS fraudulents que intenten suplantar el Banc Sabadell:

Recorda que al Banc Sabadell no et sol·licitarem mai dades sensibles a través d’un missatge de text, correu electrònic o una trucada i que tampoc no et demanarem que transfereixis els teus fons a un compte segur.

Què és el ‘vishing’

El vishing té com a objectiu sostreure les dades bancàries de la víctima. En aquest cas, es tracta d’una estafa telefònica en la qual, a través d’una trucada, el delinqüent es fa passar per una empresa, organització o persona de confiança, amb la finalitat d’obtenir informació personal i sensible del damnificat. En aquestes trucades, a vegades, s’informa d’una transacció i se sol·licita descarregar una aplicació per autoritzar-la.Recomanacions de ciberseguretat

Hi ha algunes accions per augmentar el màxim possible el nivell de seguretat:-

Actualitza regularment el PIN de la teva targeta i la contrasenya d’accés a la teva banca a distància. És important modificar les teves contrasenyes periòdicament i fer servir diferents contrasenyes per a cadascun dels teus comptes, procurant que siguin el més robustes possible (per exemple, amb contrasenyes amb un mínim de 8 dígits de longitud). Recorda no apuntar-les a cap lloc físic i que tens a la teva disposició programes de gestió de contrasenyes perquè no les hagis de memoritzar.

Si has oblidat la contrasenya d’accés a la teva banca online o el teu usuari s’ha bloquejat, fes clic a l’enllaç “No pots accedir-hi?”. -

No lliuris mai el teu usuari i contrasenya. Tampoc no comparteixis les teves contrasenyes amb ningú, per tal de no afavorir-ne la filtració. El Banc Sabadell, per exemple, no et demanarà mai aquesta informació. Per això, no comparteixis cap contrasenya ni dada confidencial, com són claus d’operacions o dades de les teves targetes (PIN, CVV o numeració), encara que el remitent s’identifiqui com a Banc Sabadell. Insistim: no et demanarem mai aquesta informació per correu electrònic, app o telèfon.

Creus que t’han robat la teva clau d’accés? Canvia-la ara a través d’aquest enllaç previ log in amb la teva contrasenya actual: Canviar la meva clau. -

Vigila de prop la teva seguretat. És fonamental consultar sempre la informació d’últim accés que es mostra a la banca online del web Banc Sabadell. Recorda utilitzar sempre el correu en mode segur i desconfia dels correus electrònics que provinguin de llocs desconeguts o que continguin informació incoherent. A més, evita introduir contrasenyes ni iniciïs sessió de la teva banca online en ordinadors públics i no acceptis que el teu navegador habitual emmagatzemi la teva contrasenya.

Fotografia de Towfiqu Barbhuiya en Unplash